வரி ஏய்ப்பு தலங்கள் பற்றிய முந்தைய மூன்று கட்டுரைகளில் [1,2,3] போலி நிறுவனங்களை ஆரம்பித்து போய் கணக்கு காட்டுவது குறித்து விளக்கினோம். நான்காவது கட்டுரையில் தனி நபரு உரிமை நிறுவனங்கள் பற்றி விரிவாக விவாதித்தோம். இவை தவிர இன்னொரு வழிமுறையும் இந்த வரி ஏய்க்கும் பணக்காரக் கூட்டத்துக்கு உதவுகிறது. அது தான் ட்ரஸ்ட் எனப்படும் அறக்கட்டளை. ஒரு அறக்கட்டளையைத் தொடங்கி அதன் வழியாக கருப்பு பணத்தை பதுக்குவதும் அப்பணத்தை கணக்கில் ஏற்றி வெள்ளை ஆக்குவதும் ஆகும்.

மேலே சொல்லப்பட்ட விஷயத்தில் பெரும் பணக்காரத் தனிநபர் சொத்து ஒரு அறக்கட்டளைக்கு சொத்து வழங்குனராகவும் இருப்பார். அந்த அறக்கட்டளைதாரராகவும் இருப்பார்.

2௦14 இல் நரேந்திர மோடி பிரதமராக பதவி ஏற்றது முதல் பல போலி நிறுவனங்கள் மூடப்பட்டு விட்டன. ஏ ஜே எல் நிறுவனத்துக்கு காங்கிரஸ் கொடுத்த தொன்னூறு கோடி ருபாய் காங்கிரஸ் கட்சியில் இருந்து கொடுக்கப்படவில்லை; அந்தத் தொகை கொல்கத்தாவில் உள்ள போலி நிறுவனங்களில் இருந்து வழங்கப்பட்டது என்பது பலருக்கும் நினைவில் இருக்கும். அதனால் தான் நேஷனல் ஹெரால்டு வழக்கில் ஆவணங்கள் அளிக்கும்படி நீதிமன்றம் கேட்டதற்கு கால தாமதம் செய்து வருகின்றனர். இதி வேடிக்கை என்னவென்றால் இதே போலி நிறுவனங்கள் ஆம் ஆத்மி கட்சிக்கும் தொகை வழங்கியுள்ளது. இப்போது காங்கிரசுக்கும் ஆம் ஆத்மி கட்சிக்கும் இடையிலான தொடர்பு உங்களுக்கு தெரிய வரும்.

திரும்பவும் அறக்கட்டளைக்கே போவோம்

அறக்கட்டளை என்பது ஒரு விரிவான பகுதி ஆகும். இங்கு இந்த ஒரே கட்டுரையில் அறக்கட்டளை குறித்த அனைத்தையும் சொல்லி விட இயலாது. ஆர்வமுள்ளவர்கள் Tax Justice Network க்கு போய் வாசித்து அறியலாம்.

அறக்கட்டளை என்பது தனித்தனி உரிமையாளர்களின் பங்கை தனியாகப் பிரித்து தரக் கூடிய வகையில் இணைத்து வைப்பதாகும். அறக்கட்டளை என்பதில் முக்கியமான மூன்று விஷயங்கள் உண்டு.

- வழங்குனர் – இவர் அறக்கட்டளைக்கான சொத்தை வழங்குகிறார். [ இவருடைய இந்த சொத்துக்கு இவர் வரி விலக்கு பெறுகிறார்]

- அறக்கட்டளைதாரர் – வழங்கப்பட்ட சொத்துக்களை இவர் தன பொறுப்பில் ஏற்று நிர்வகிப்பார்.

- பயனாளி – இந்த அறக்கட்டளை மூலம் பயன் அடைபவர்

சொத்து வழங்குனர் அந்த சொத்தை என்னென்ன அறச்செயல்களுக்கு செலவழிக்க வேண்டும் என்று சில விதிமுறைகளை அறக்கட்டளைதாரருக்கு வழங்குவார். அவை ஒரு ஆவணமாக பதிவு செய்யப்படும். இதனை அறக்கட்டளை ஒப்பந்தம் என்பர். இதில் பல வகைகள் உண்டு. ஒரு முறை சொத்து வழங்குனர், சொத்தை அறக்கட்டளைக்கு வழங்கி விட்டால் பின்பு அவருக்கும் சொத்துக்கும் எந்தவித தொடர்பும் கிடையாது. இவர்கள் இருவரும் தனித்தனியாக இருக்கின்றனர் இந்த சொத்தில் யாருக்கும் உரிமையோ இதில் இருந்து பணம் எடுத்து அனுபவிக்கும் உரிமையோ கிடையாது. பயனாளியும் தனி தான். அவருக்கும் இதில் எந்த பாத்தியதையும் இல்லை. வழங்குனரே இந்த சொத்தை எல்லாம் பல்வேறு வழியில் அனுபவிக்க கருதினால் அதை ‘வழங்குனர் போலி’ [settlor’s pretense] என்போம்.

வரி ஏய்ப்புக்கு உதவும் நாடுகளில் உள்ள அறக்கட்டளை விதிமுறைகள் சொத்து வழங்குனரே அதை மூற்றிலுமாக ஆண்டு அனுபவிக்க வழிவகைகள் செய்து தருகின்றன. சொத்து வழங்குனர் யார் என்பது வெளியே தெரியாமல் இருக்கவும் சில சட்டங்கள் இந்த நாடுகளில் உள்ளன. இதனால் யார் சொத்துக்களை வழங்குகிறாரோ அவரே அதன் பயனாளியாகி வெளியே தெரியாமல் அவற்றை அனுபவிக்கவும் முடியும்.. இது போன்ற சட்டங்களை கொண்டிருப்பதால் ஜெர்சி நகரம் மிகவும் பிரபலமாகி இருக்கிறது. தனி நபர் உரிமை நிறுவனத்தை தொடங்கும் ஒருவர் அவரே ஒரு அறக்கட்டளையைத் தொடங்கி அதற்கு சொத்து வழங்குனராகவும் இருந்து அதன் நிர்வாகியாகவும் இருந்து அதன் பயனாளியாகவும் விளங்குவார். இந்த அறக்கட்டளைக்கு முதலீட்டு மேலாளர் என்றும் ஒருவரை நியமிக்கலாம். அதுவும் அவராகவே இருக்கலாம். அவரிடம் அறக்கட்டளையின் நிர்வாகத்தை ஒப்படைக்கலாம். இப்போது அறக்கட்டளையின் உண்மையான உரிமையாளர் யார் என்பதை யாராலும் கண்டுபிடிக்க முடியாது. இவர் இங்கு குடியுரிமை வாங்கியிருந்தாலும் இல்லாவிட்டாலும் வரி செலுத்த வேண்டியதில்லை.

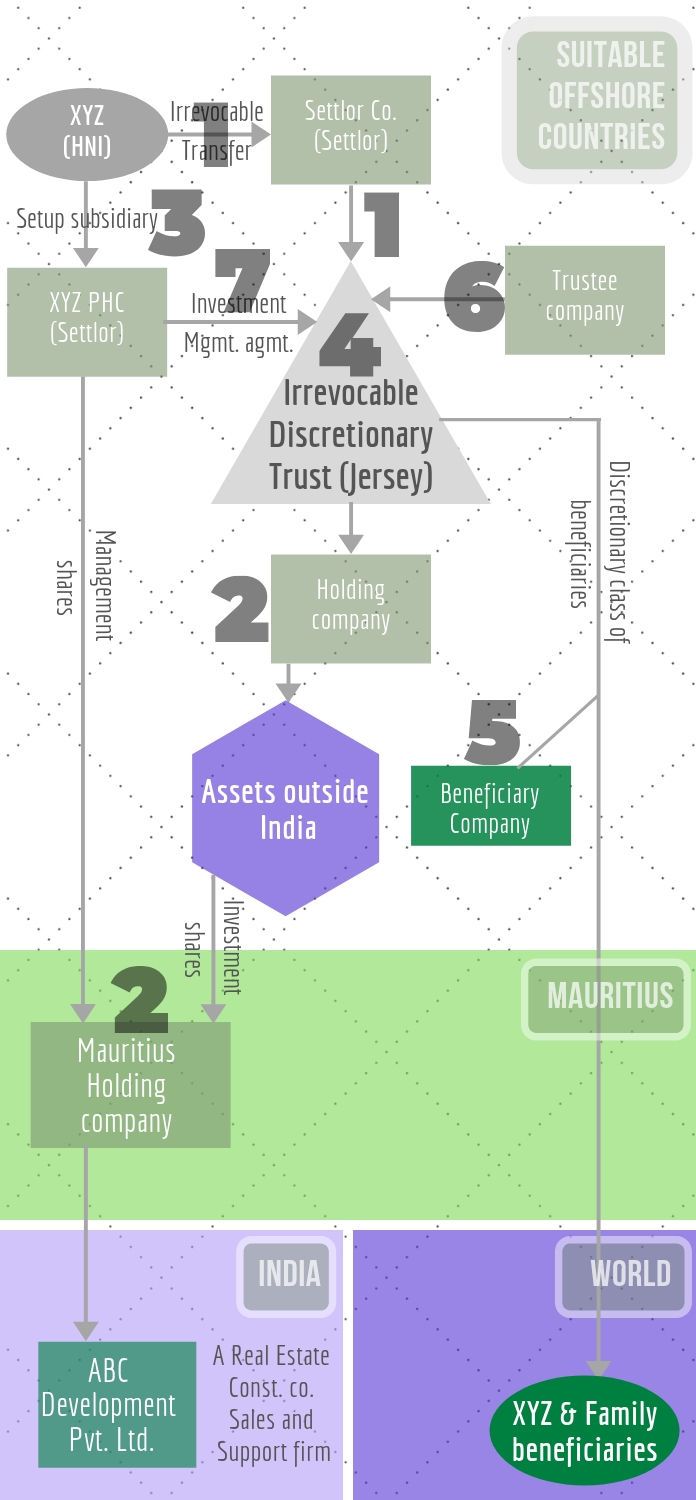

இங்கு அயல் நாட்டில் உள்ள அறக்கட்டளை சார்ந்த பெரும்பணக்காரத் தனி நபர் மற்றும் ஒரு பொது பங்குதாரரின் முதலீடு இந்தியாவில் எவ்வாறு நிர்வாகம் செய்யப்படுகிறது என்பதை காண்போம்.

ஒரு ரியல் எஸ்டேட் நிறுவனத்தை வாங்குவதற்கு இந்த பெரும்பணக்கார தனி நபர் செய்த திருவிளையாடல்களை கீழே உள்ள படம் விளக்குகிறது.

- வழங்குனர் நிறுவனம்: ஒரு நிறுவனத்தின் பெரும்பான்மையான சொத்துக்கள் மற்றும் அனைத்து சொத்துக்களையும் ஒரு அறக்கட்டளையின் பேரில் வைத்திருக்க அனுமதி வழங்கும் பஹாமா போன்ற தீவு ஒன்றில் நிறுவப்பட்ட ஒரு நிறுவனத்தை பற்றி இனி காண்போம். இவர் இந்தியாவுக்கு வெளியே வாங்கியிருக்கும் தன்னுடைய அனைத்து சொத்துக்களையும் இந்த தீவில் ஓர் அறக்கட்டளை தொடங்கி அதில் சேர்த்துவிட்டார். இவரே இதில் நிர்வாகியாகவும் இருந்து சொத்துக்களை அனுபவித்து கொள்கிறார்.

- சொத்துக்கள்: இவரது சொத்துக்கள் முழுவதும் இந்தியாவுக்கு வெளியே உள்ள சொத்துக்கள் என்றே குறிக்கப்படும். ஆனால் இவற்றில் பல்வேறு உரிமை நிறுவனங்களும் ரொக்கப் பணமும் நிறுவனப் பங்குகளும் உண்டு. மொரிஷியஸ் ஹோல்டிங் கம்பெனி என்பது இவருடையது இந்நிறுவனம் ஏ பி சி தேவ் பிரைவேட் லிமிட்டட் என்று இந்தியாவில் ஒரு நிறுவனத்தை தொடங்கியது. அனைத்து சொத்துக்களும் பகாமா தீவுகளில் ஒரே உரிமை நிறுவனத்தின் பேரில் பாதுகாக்கப்பட்டன.

- தனி உரிமை நிறுவனம்: துபாயில் ஒரு தனி உரிமை நிறுவனம் இது போல தொடங்கப்பட்டு உரிமையாளரே அதன் இயக்குனராகக்வும் இருந்து கொடார்.

- அறக்கட்டளை: ஜெர்சியில் அறக்கட்டளை தொடங்கப்பட்டது.

- பயனாளிகள்: பெரும் பணக்காரத் தனிநபரும் அவரது குடும்பமும் மட்டுமே இந்த நிறுவனத்தின் பயனாளிகள் ஆகும் வகையில் துபாயில் இருக்கும் சட்டங்களைப் பயன்படுத்திக் கொண்டன. இதில் இந்த தனி நபர் மட்டுமே பயனாளியாக இல்லாமல் அவரது குடும்பத்தினரும் பயனாளியாக சேர்ந்து கொண்டனர்.

- அறக்கட்டளைதாரர்: ஒரு நல்ல அறக்கட்டளை நிர்வாகியை நியமித்து அவரை சொத்துக்கள் அனைத்தையும் நல்ல முறையில் பாதுகாத்து பராமரிக்கும் பொறுப்பு ஒப்படைக்கப்பட்டது. சொத்து வழங்குனரின் குடும்ப உறுப்பினர்களுக்கு அறக்கட்டளை வருமானம் பகிர்ந்தளிக்கப்பட்டது. திடீரென்று ஒரு நாள் இந்த நிர்வாகி தனது நிர்வாக அதிகாரத்தை அந்த பெரும் பணக்காரத் தனி நபரின், தனி நபர் உரிமை நிறுவனத்துக்கு ஓர் முதலீட்டு மேலாண்மை ஒப்பந்தம் மூலமாக மாற்றி கொடுத்தார்.

- முதலீட்டு மேலாளர்: இவர் அந்த அறக்கட்டளையின் அனைத்து முதலீடுகளையும் முடிவு செய்யும் உரிமை படைத்த அதிகாரி ஆகிறார். அறக்கட்டளையின் சொத்து, வருமானம், முதலீட்டு உரிமை அனைத்தும் இவருக்கே இருக்கிறது. இவர் இந்த அறக்கட்டளையின் பெயரில் சொத்து வாங்கலாம் விற்கலாம். முதலீட்டு மேலாண்மை ஒப்பந்தத்தில் சொல்லியபடி இவர் இந்த நிர்வாகப் பணிகளில் ஈடுபடுவதற்காக ஒரு கட்டணமும் இங்கிருந்து பெற்று கொள்ளலாம் அல்லது தனது பேரில் எடுத்துக்கொள்ளலாம். இவரே அனைத்து முடிவுகளையும் எடுப்பார், அதற்கு சம்பளமும் எடுத்து கொள்வார்.

மேலே சொல்லப்பட்ட விஷயத்தில் பெரும் பணக்காரத் தனிநபர் சொத்து ஒரு அறக்கட்டளைக்கு சொத்து வழங்குனராகவும் இருப்பார். அந்த அறக்கட்டளைதாரராகவும் இருப்பார். பயானாளியாகவும் இருப்பார். முதலீட்டு மேலாளராகவும் இருந்து அந்தக் குடும்பத்தை சேர்ந்த அனைவருக்கும் பங்குகளைப் பிரித்து கொடுப்பார். [அதாவது அவர் ஒரு குடும்பத் தலைவர்; அந்த சொத்து பராமரிப்பு அவர் தன குடும்பத்துக்கு செய்யும் கவனிப்பு]. அனால் இவற்றில் எதனையும் இந்தியாவில் இருக்கும் வருமான வரி அதிகாரிகளால் கண்டு பிடிக்க முடியாது. இந்த அறக்கட்டளையில் நிர்வாகம் செய்யும் ஒருவரை நீக்கவோ மாற்றவோ ஒரு பாதுகாவல் நிறுவனம் ஒன்றும் தொடங்கப்படும் இதன் பெயர் Protector company, இந்த நிறுவனத்துக்கு அறக்கட்டளைதாரரை மாற்றும் அதிகாரம் உண்டு. ஒப்பந்த விதிகளை மாற்றும் உரிமை உண்டு. ஒரு கண்காணிப்பாளர் போல இந்த பாதுகாவல் நிறுவனம் செயல்படும்.

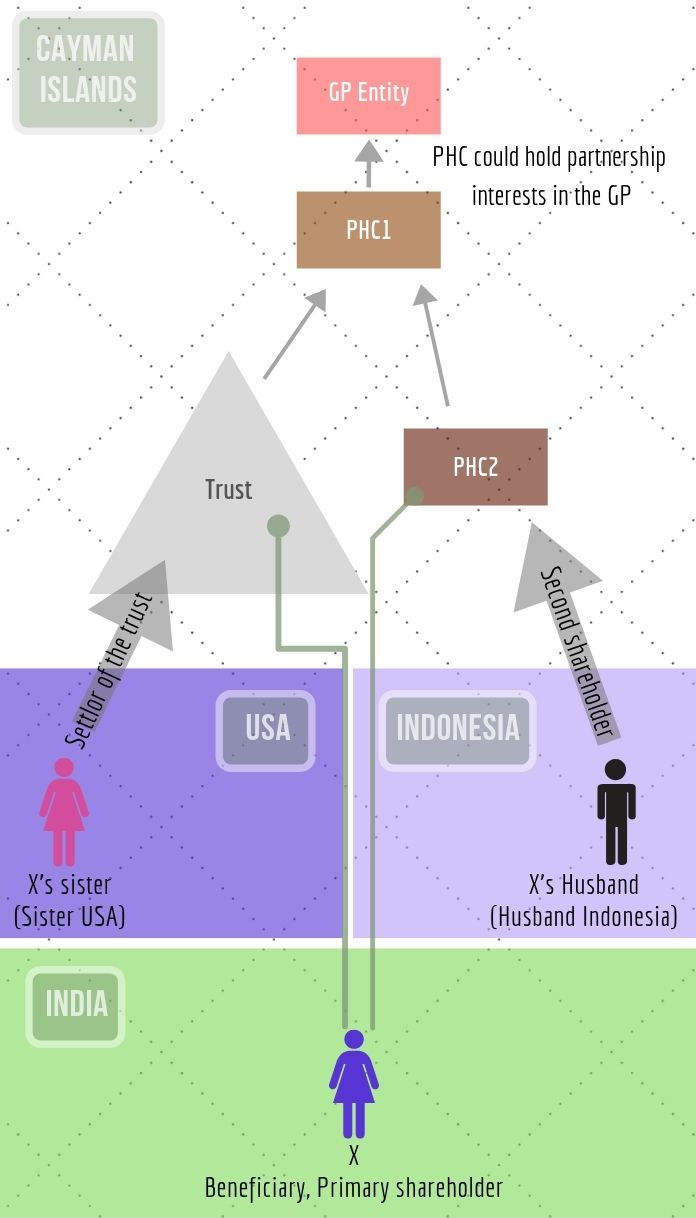

படம் 2 கேமன் தீவில் உள்ள யூ எஸ் முதலிட்டு நிதியத்தில் முதலீடு செய்து அதன் பலனை அனுபவித்து வந்த ஒரு பெண் இந்தியாவில் உள்ள பொது பங்குதாரர் ஆவார்.

இவர் விஷயத்தில் முதலாம் தனி நபர் உரிமை நிறுவனம் பிரிட்டிஷ் வெர்ஜின் தீவில் தொடங்கப்பட்டது. இதில் இவர் நேரடியாக பங்குகள் வாங்கவில்லை. இன்னோரு நிறுவனம் இரண்டாம் உரிமை தனி நபர் நிறுவனம் என்ற பெயரில் தொடங்கப்பட்டது இந்த அறக்கட்டளை நிறுவனம் மூலமாக இந்த பெண் பணம் முதலீடு செய்தார் இலாபத்தை பெற்று கொண்டார். இவருக்கு கொடுக்கப்படும் பணம் குறித்து எந்த பதிவும் இருக்காது.

இந்த பெரும் பணக்காரத் தனிநபர்கள் சட்டப்படி எல்லாம் செய்வதாக நாட்டையும் நம்மையும் ஏமாற்றுகின்றனர். சட்டத்தின் ஓட்டைகளை பெரிதாக்கி தப்பிக்க திட்டமிடுகின்றனர். உரிமையாளரை மறைத்தல், வரி செலுத்தாமல் ஏமாற்றுதல், யாருடைய பணம் என்று கண்டுபிடிக்க முடியாதபடி பணத்தை சுற்றில் விடுதல், என்று பல குற்றங்களை ஒன்றின் மேல் ஒன்றாக அடுக்கிக்கொண்டே போகின்றனர். சட்டத்துக்கு புறம்பாக சொத்து சேர்த்து அதனை அரசி கண்களில் இருந்து மறைத்து வருமான வரி செலுத்தாமல் அதனை உள் நாட்டுக்கு பல போய் கணக்குகள் முலமாக கொண்டு வந்து ஏமாற்றி அனுபவித்து வருகின்றனர்.

ஏமாற்று கலை .. தொடரும்

![அக்காளும் மச்சானும் [பிரியங்கா & ராபர்ட் வதேரா] இன்னும் கட்சியில் தொடர்ந்து தன் செல்வாக்கை நிலை நாட்டுவதை உறுதி செய்கிறது](https://tamil.pgurus.com/wp-content/uploads/2018/06/SK1861-218x150.jpg "அகில இந்திய காங்கிரஸ் கட்சியின் புதிய செயலாளராக ராபர்ட் வதெராவின் தொழில் கூட்டாளியை நியமித்தார் ராகுல் காந்தி")

{kind=link}