இந்தக் கட்டுரையின் முதல் பகுதியில் கறுப்புப் பணமும் வரி ஏய்ப்புக்கு ஒரு நாணயத்தின் இரு பக்கங்கள் போல பிரிக்க முடியாதபடி இணைந்துள்ளதை பற்றி அறிந்துகொண்டோம். இந்தியாவை விட்டு எவ்வாறு கறுப்பு பணம் நாடு கடத்தப்படுகிறது என்பதையும் முன்னர் அறிந்துகொண்டோம். ஒன்று ஹவாலா வழியாக போகும் அல்லது விலையை உயர்த்தியும் குறைத்தும் காட்டுவதால் பணம் நாடு கடத்தப்படும்.

இந்த இரண்டாம் பாகத்தில் கறுப்பு பணம் நாடு கடந்து போவதன் அடுத்த கட்டத்தை பற்றி அறிவோம். அதாவது இந்த கறுப்பு பணம் மக்கட்தொகை குறைவாக உள்ள சிறிய தீவுகள் அல்லது சிறிய நாடுகளுக்கு போகும். இந்த குட்டி தேசங்களில் வைக்கப்பட்டிருக்கும் பணத்தின் அளவை பார்த்தால் பெரிய நாடுகள் வெட்கப்பட வேன்டும். அவ்வளவு அதிகமான பணம் இங்கு குவிக்கப்பட்டிருக்கும். அடுத்த நாடுகளுடனான இரட்டை வரி முறை (DTAA) தனக்கு வாய்ப்பாக இருக்கும் நாடுகளுக்கே இந்த கறுப்பு பணம் பயணம் ஆகும். இங்கு குவிக்கப்படும் இந்தப் பணத்துக்கு கணக்கு காட்ட வேண்டிய அவசியமோ வரிசெலுத்த வேண்டிய கட்டாயமோ கிடையாது. இங்கு வைக்கப்படும் பணத்தை பற்றி எந்த அரசுக்கும் சொல்ல வேண்டிய கட்டாயம் இந்த நாட்டுக்கும் கிடையாது. அதனால் இங்கு வந்து பணம் குவிப்பவர்களின் தகவல் ரகசியமாக வைக்கப்படும். இந்த வரி ஏய்ப்புக்கு உதவும் நாடுகளில் தான் பலர் பெயரளவுக்கு சில நிறுவனங்களையும் அறக்கட்டளைகளையும் தொடங்கி அதில் தங்களின் கறுப்புப் பணத்தை முதலீடு செய்திருப்பதாகக் கள்ளக்கணக்கு காட்டுகின்றனர். இவ்வாறு போலிக் கம்பெனிகள் ஆரம்பிப்பதால் தன் நாட்டுக்கு வரி செலுத்தாமல் தப்பிக்கலாம்; தனது பணத்தை வேறொரு நாட்டில் பாதுகாப்பாக பதுக்கலாம்.

கறுப்பு பணத்தை ஒளித்து வைக்க இவ்வுலகில் சுமார் எழுபது நாடுகள் இருந்தாலும் இந்தியர்கள் மொரீஷியஸ் தீவு மற்றும் கேமன் தீவுகளைத் தான் பெரிதும் நாடுகின்றனர். தமிழ்ப்படங்களிலும் கிராமத்து கதைகளிலும் ஏழு கடல் ஏழு மலை தாண்டி தன் உயிரை பாதுகாத்து வைத்திருக்கும் கெட்ட மந்திரவாதி போல இந்திய பணக்காரக் கொள்ளையர்கள் தங்கள் பணத்தை ஆள் நடமாட்டம் குறைவாக உள்ள இந்த இரண்டு தீவுகளிலும் பதுக்கி வைத்துள்ளனர்.

கேமன் தீவுகளின் ரகசியம்

பணத்தை பதுக்க நினைக்கும் பல கோடீஸ்வரர்கள் கேமன் தீவுகளை நாடுவதற்கு முக்கிய காரணம் அங்கு ‘உங்கள் வாடிக்கையாளர்களை தெரிந்து கொள்ளூங்கள்’ [Know Your Customer (KYC]) என்பதில் அதிக கெடுபிடி கிடையாது. அங்கு வைக்கப்படும் பணத்துக்கான வருமான ஆதாரங்களைக் காட்ட வேன்டிய அவசியமும் கிடையாது. எந்த வழியில் சம்பாதித்தாலும் அங்கு போய் பணத்தை வங்கியில் இருப்பு வைக்கலாம். இந்தத் தீவு பிரிட்டிஷாருக்கு சொந்தமான தீவு தான் என்றாலும் அந்த பிரிட்டனின் மகாராணி கேட்டால் கூட அந்த நாடு அங்கு பணம் வைத்திருப்பவரின் விவரங்களை வெளியிடாது. அது ரகசியம் பரம ரகசியம்!

பிரிட்டனின் தேசிய குற்றவியல் முகமை [National Crime Agency (NCA)] கறுப்புப் பணத்தை ஒழிக்கும் முயற்சியில் இந்த நாட்டினிடம் தங்கள் நாட்டினர் அங்கு ஆரம்பித்திருக்கும் ரகசியக் கணக்கு விவரங்களை கேட்ட போது அந்நாடு அவற்றை சொல்ல மறுத்துவிட்டது.

இவ்வாறு பாதுக்கப்படும் பணம் தேர்தல் செலவுக்கும் இலஞ்சம் கொடுப்பதற்கும்மட்டுமே வெளியில் எடுக்கப்படும். இதை தான் முந்தைய காங்கிரஸ் கட்சி தலைவர்கள் செய்துவந்தனர். அதாவது விரைவாக எடுத்து தண்ணீராகச் செலவழித்து முடிக்கும் வகையில் இந்த பணம் வெளியே கொண்டு வரப்படும். யாரிடமும் தங்காமல் காற்றாக மறைந்துவிடும்

மொரிஷியஸ் தீவு

1990களின் இந்திய பொருளாதாரம் தாராளமயமாக்கப்பட்டதில் இருந்து நம் நாட்டில் அதிக அளவில் அந்நிய முதலீடாக வந்து நிற்பது மொரிஷியஸ் நாடாகத்தான் இருக்கிறது. இந்தியர் பலரும் அங்கு தன் கறுப்பு பணத்தை பதுக்கி வைத்திருப்பதால் அங்கிருந்து அப்பணத்தை அந்நிய முதலீடு என்ற பெயரில் இந்தியாவுக்குள் கொண்டு வர அந்நாட்டின் வரி விதிப்பு முறை சாதகமானதாக உள்ளது. இந்தியாவுடனான இரட்டை வரி விதிப்பு முறை இங்கு கறுப்பு பணத்தை பதுக்கவும் பிறகு அந்நிய முதலீடாக இங்கிருந்து இந்தியாவுக்கு வெளியேற்றவும் வசதியாக உள்ளது. சில கயவர்கள் இரட்டை வரி விதிப்பு முறையின் பலாபலன்களை நன்கு அனுபவிக்கின்றனர். அவர்கள் இங்கும் வரி செலுத்துவதில்லை அங்கும் வரி செலுத்துவதில்லை. ஆக இரண்டு நாடுகளிலும் வரி செலுத்தாமல் பணத்தை இங்கிருந்து அங்கும் பின்பு அங்கிருந்து இங்கும் வஞ்சகமாகக் கொண்டு வருகின்றனர். அண்மைக்காலமாக சில ஆண்டுகளாக இந்திய அரசு இந்த வரி ஏய்ப்பாளர்களைக் குறி வைத்து சில வரி விதிப்பு முறைகளை அறிமுகம் செய்ய துணிந்தது. ஆனால் அதிலும் சில ஓட்டைகள் இருப்பதைக் சூது மதியாளர்கள் கண்டுபிடித்து ஏமாற்றி விடுவர்.

இந்த இரு நாட்டின் வரிவிதிப்பு முறைகளும் இங்கு நிதி நிறுவனங்கள் நடத்துகிறவர்களுக்கு வரி ஏய்ப்பு செய்ய வசதியாக உள்ளது. இந்தியாவில் பொது மற்றும் தனியார் சந்தைகளில் முதலீடு செய்யும் பங்குகளில் ஏமாற்றி கொள்ளை அடித்த கதையை அடுத்து காண்போம். முக்கியமான விதிமுறைகளை அப்படியே மாற்றாமல் வைத்துக்கொண்டு பிற விஷயங்களை நுணுக்கமாக மாற்றி மக்கள் பணத்தை கொள்ளையடிக்கும் முயற்சிகள் நடந்தன.

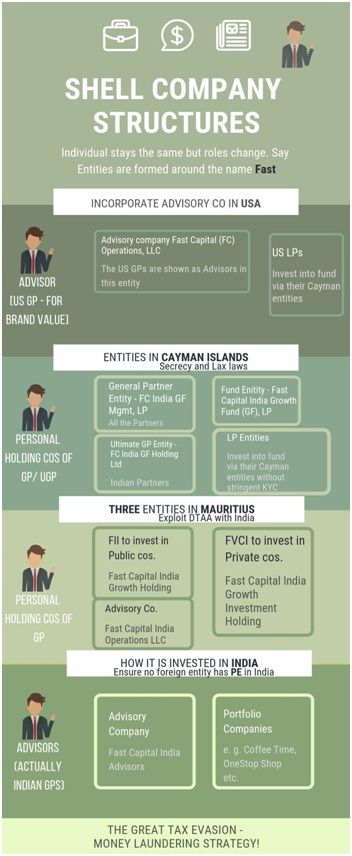

படம் 1 – வரி ஏய்ப்பு மற்றும் கறுப்பு பணம்

- பொது பங்குதாரர் மற்றும் கட்டுப்பாடுகள் உள்ள பங்குதாரர்கள் என்ற இரு வகைப் பங்குதாரர்களை கொண்டு ஒரு நிதி நிறுவனத்தை ஏற்படுத்துகின்றனர். இவர்களில் பொது பங்குதாரர் [General Partner]இந்த நிதியை கையாளும் உரிமை படைத்தவராக இருப்பார். இவரே நிதி மேலாலர் ஆவார். கட்டுப்பாடுகள் உள்ள பங்குதாரர்களுக்கும் [Limited Partners]பொது பங்குதாரருக்கும் இடையே ஓர் ஒப்பந்தம் கையெழுத்தாகும். இப்போதுள்ள அமைப்பில் இரு வகை பொது பங்குதாரர்கள் உள்ளனர். அமெரிக்காவை சேர்ந்த ஒரு பொது பங்குதாரரும் இந்தியாவை சேர்ந்த ஒரு பொது பங்குதாரரும் இருப்பார். அமெரிக்காவை சேர்ந்த பொது பங்குதாரர் வணிக முத்திரை அல்லது நிறுவனப் பெயரை [brand name] இந்த நிதி நிறுவனத்துக்கு கொடுப்பார். இந்தியாவை சேர்ந்த பொது பங்குதாரரே கேமன் தீவுகளை பொறுத்தவரை முக்கியப் பங்குதாரராக [Ultimate GP] இருப்பார். இவரே ஒப்பந்தங்களில் கையெழுத்திடுவார். இவர்களுக்கு இடையே பங்கு 2: 1 எனற விகிதத்தில் பிரிக்கப்படும். இதனால் இந்த நிதியின் முழு கட்டுப்பாடும் இந்தியாவை சேர்ந்த முக்கியப் பங்குதாரரின் கட்டுப்பாட்டில் அவரது அதிகாரத்தில் இருக்கும்.

- கேமன் தீவில் ஒரு நிதி அமைப்பு ஏற்படுத்தப்படும் அந்த அமைப்பில் பொது பங்குதாரர்களும் கட்டுப்பாடுகள் உள்ள பங்குதாரர்களும் இணைந்து இருப்பர். முன்னர் குறிப்பிட்டபடி இங்கு ‘உங்கள் வாடிக்கையாளர்களைத் தெரிந்துகொள்ளுங்கள் (KYC)’ என்ற வரன்முறைகளில் கெடுபிடி இல்லாத காரணத்தால் இங்கு இந்த நிதி நிறுவனங்களில் பணம் வைத்திருப்பவர் யார் என்ற விவரங்கள் யாருக்கும் தெரியாது. அவற்றை இரு நாட்டு அரசுகளாலும் தெரிந்துகொள்ள இயலாது. அடுக்கடுக்காக பல நிலைகளில் இந்த ‘கட்டுப்பாடுகள் உள்ள பங்குதாரர்கள்’ சேர்க்கப்படுவர். சிலர் ‘நிதியின் நிதி’ [‘funds of funds’ (FoF)] என்ற பெயரில் வேறொரு நிதியாளரின் நிதியை பெற்று தமது பெயரில் டெபாசிட் செய்திருப்பர். இதனால் இந்த நிதியின் உண்மை சொந்தக்காரர் யார் என்பது வெளி உலகுக்கு தெரியாது.

- அனைத்து பொது பங்குதாரர்களுக்கும் கேமன் தீவில் அறக்கட்டளைகளோ நிறுவனங்களோ தனிப்பட்ட முறையில் [personal holding companies (PHC)] சொந்தமாக இருக்கும். இந்த நிறுவனங்கள் அல்லது அறக்கட்டளைகள் தனியாகத் தமக்குள் பல ஒப்பந்தங்கள் செய்துகொள்ளும். இந்த ஒப்பந்தங்கள் தனி நபர்களுக்கு இடையில் நடைபெறாது; நிறுவனங்களுக்கு இடையில் மட்டுமே நடைபெறும். இதனால் உரிமையாளரின் பெயர் வெளியே தெரியாது. அவரை எந்த வரி விதிப்பும் பாதிக்காது. நிறுவனம் நஷ்டம் அடைந்தால் நிறுவனமே பொறுப்பாகும். வாங்கிய வங்கிக் கடனை செலுத்தவிலை என்றால் நிறுவனம் மூடப்படுமே தவிர உரிமையாளர் எந்த வில்லங்கத்திலும் சிக்கி கொள்ள மாட்டார். பணத்தை அவர் கடத்தி சென்றுவிடுவார். எந்த வரி ஏய்ப்பிலும் அவர் மாட்டிக்கொள்ள மாட்டார்.

- பொது பங்குதாரர்கள் ‘மேலாளர் கட்டணம்’ [MANAGER FEE] என்ற பெயரில் ஒரு தொகையைப் பெறுவர். இது தவிர இலாபத்திலும் பங்கு பெறுவர். இவர்கள் தம் பங்குகளுக்கு அவ்வப்போது ஒரு தொகையை செலுத்துவர். இந்த தொகை இவர்கள் வைத்திருக்கும் தனியார் நிறுவனங்களில் [PHC] இருந்து வரலாம்; பெரும்பாலும் இவர்கள் முதலீடு செய்திருக்கும் மற்ற நாடுகளில் அல்லது தீவுகளில் இருந்து தான் வரும். இந்த முதலீடுகள் இந்தியாவில் இருந்து போகாது.

- அமெரிக்கா, இந்தியா, மொரிஷியஸ் தீவுகளில் உள்ள ஆலோசனை அமைப்புகள் [advisory companies] இந்த நிதி அமைப்பை நிர்வகிக்கும். இந்த ஆலோசனை அமைப்புகளை பொது பங்குதாரர் நடத்துவார். இந்த அமைப்புகளே இந்த நிதி நிறுவனத்தை நிர்வாகம் செய்யும். இந்த ஆலோசனை அமைப்புகள் அந்த கேமன் தீவில் உள்ள பொது பங்குதாரரோடு மட்டுமே ஒப்பந்தம் செய்துகொள்கின்றன. இந்த ஆலோசனை அமைப்புகள் தனி அமைப்பாக இருந்து அந்த நிதி நிறுவனத்துக்கு ஆலோசனை வழங்குகின்றன. இது தவிர அந்த நிதி நிறுவனத்தோடு இந்த அமைப்பு எவ்வகையிலும் இணைந்தது அல்ல. இது ஒரு சேவை வழங்கும் அமைப்பு [service provider]மட்டுமே ஆகும். இதனால் இந்த நிதி நிறுவனத்துக்கென இந்தியாவில் ஒரு வலிமையான தொடர்போ நிர்வாகமோ நிரந்தர அமைப்போ கிடையாது. எனவே இந்த நிறுவனம் எக்காரணம் கொண்டும் இந்தியாவுக்கு வரி செலுத்த வேண்டிய அவசியம் கிடையாது. அதை போல் அந்த நிதிக்கு அமெரிக்காவிலும் வரி செலுத்த வேண்டியது இல்லை. எல்லா பொது பங்குதாரர்களும் இந்த ஆலோசனை அமைப்பில் இடம் பெற்றிருப்பர். அனைத்து முடிவுகளும் இந்த ஆலோசனை அமைப்பின் மூலம் தான் எடுக்கப்படும். என்றாலும் இரண்டும் வெவ்வேறு என்ற பெயரில் இயங்கி வரும்.

கேமன் அல்லது மொரிஷியஸ் தீவுகளின் எந்த நிதி நிறுவன அமைப்பும் இந்தியாவில் நிரந்தர அமைப்பாக உருவாகிவிடக் கூடாது என்பதில் தீவிர கவனம் செலுத்தப்படும் அவ்வாறு உருவானால் அதற்கு இந்தியாவில் வரி செலுத்த வேண்டும் அல்லவா? எனவே வரி செலுத்தாமல் பணத்தை புழக்கத்தில் விட்டும் தன் சொந்த பயன்பாட்டுக்கு கொண்டு வருவது பற்றியும் மட்டுமே சிந்திக்கப்படும்.

- மொரீஷியஸ் தீவில் இரண்டு நிதி அமைப்புகள் உருவாகியுள்ளன. இந்தியாவின் தனியார் நிறுவனங்களுக்கு நிதி உதவி செய்ய ஒரு நிறுவனம் உருவாகியுள்ளது. இந்த நிதியை இந்தியாவில் முதலீடு செய்வதாக ஏமாற்றி இரட்டை வரி விதிப்பில் இருந்து தப்பித்துக்கொள்ள முயல்கிறது. இதனால் இம் முதலீட்டுத் தொகைக்கு இந்தியாவில் வரி செலுத்த வேண்டியதில்லை. இதற்கான ஆலோசனைகளை இந்தியாவில் உள்ள ஆலோசனை அமைப்புகள் வழங்கும். ஆனால் இதற்கான சேவை கட்டணத்தை மொரிஷியசில் உள்ள ஆலோசனை அமைப்பு வழங்கும். அனைத்து முடிவுகளும் இந்தியாவின் சட்ட எல்லைக்கு அப்பற்பட்ட இடத்திலேயே எடுக்கப்படும்.

மேற்காணும் விவரங்களைப் படித்துவிட்டு நீங்கள் வியப்பில் வெறுப்பில் மூழ்கி இருப்பீர்கள். வரி மற்றும் அமலாக்க முறைகள் சிக்கலானதாக இருப்பதை அறிகிறோம். வரி ஏய்ப்பு மற்றும் கறுப்பு பணத்தை புழக்கத்துக்கு கொண்டு வரும் இந்த சூதான வழிமுறைகளைப் பற்றி அறியும் போது

படித்தவன் சூதும் வாதும் செய்தால்

போவான் போவான் ஐயோ என்று போவான்

என்ற மகாகவி பாரதியாரின் கவிதை வரிகளே நினைவுக்கு வருகின்றன.

இன்னும் வரும்; காத்திருங்கள்…

{kind=link}